Boeing(BA) 波音最新经营分析

- AntPWM

- Apr 11, 2021

- 9 min read

投资评级:中性

核心观点:

- 我们看好航空业长期的上行空间以及波音寡头垄断的行业地位。

随着跨地区贸易和经济的发展,航空旅行需求将进一步提高,航空客运量的长期增长率将达到4%。波音在民航领域处于寡头垄断地位,在宽体客机方面有绝对优势,近五年累计交付量(1044架)是其主要竞争对手空客(428架)的2.4倍。受疫情和737 MAX事件影响,波音商用飞机(BCA)业务板块交付量以及收入在2019年至2020年大幅度下跌,2020年销售收入167.3亿美元,同比下跌49.9%,在公司总收入中占比由2019年的42.1%下降至27.8%。2021年,随着疫情后经济逐步恢复和737 MAX美国复飞,波音BCA业务板块新订单增加,交付量将达262架,同比增长达66.6%,为公司带来270亿美元的收入(同比增长67.8%)。得益于波音在民航邻域的寡头垄断地位,我们预计当疫情后经济复苏且波音品牌形象得到重塑后, 2025年客机交付量将达到807架,恢复至737 MAX事件前水平,实现销售收入686.7亿美元,占公司总收入的45.8%。

- 公司现金及现金等价物充裕,空间及防务(BDS)业务板块收入能够保证公司持续经营。

在疫情和737 Max事件的冲击下,波音基本面保持良好,现金及现金等价物达77.5亿美元,是当期偿债现金流出的0.6倍和利息费用的3.6倍,足以覆盖其当期应还债务以及利息费用。BDS业务板块收入稳定,在疫情的冲击下与2019年持平,占公司总收入的45%,其中83%的收入来自美国国防部。我们预计BDS业务板块将在2021年为波音带来294.6亿的收入,同比增长12.2%,占公司总收入的40.1%。截至2020年,BDS与BCA业务板块分别拥有库存订单价值608.5亿和2815. 9亿美元。随着库存订单的陆续交付以及航空市场的逐渐恢复,波音盈利能力将逐步恢复。预计2022年,公司ROA和ROE将转正,分别从2020年的-8.3%和-20.8%提升至0.8%、2.1%。盈利能力的恢复也将带动波音偿债能力修复,公司债务压力将会逐渐降低。预计波音cash/debt repayment以及cash/interest expense将在2023年分别提升至8.3和3.0,期间公司出现无法清偿债务以及现金流断裂的风险较小。

- 估值达到历史底部,反弹潜力大。

航空业在疫情影响下亏损严重,波音面临疫情与737 MAX事件的双重影响,盈利能力遭到重创。2019年与2020年,波音P/E连续两年净亏损,2020年净亏损由6.4亿美元扩大至119.4亿美元,P/E由2018年18.1降至-20.88,估值水平达到历史底部。2021年开始,随着疫情后航空客运量回暖以及737 MAX复飞后品牌形象重塑,波音盈利能力逐步恢复,P/E估值倍数也将随之提升。我们预计2022年波音将实现净利润转正,2025年客机交付量达807架,恢复至737 MAX事件前水平,实现净利润145.3亿美元,P/E恢复至18x,届时估值水平将达到2615.4亿美元,是目前的1.7倍。

波音逐渐走出疫情和停飞事件影响,重建其寡头垄断地位

长期来看,随着跨地区贸易和经济的进一步发展,航空旅行需求上升空间大,航空业仍然拥有广阔的发展前景,将带动航空制造业的增长。我们预计未来20年内,各国经济逐渐从疫情中复苏,经济活动逐渐恢复,航空客运量增长率将达到4%,高于长期GDP增长率2.5%,商用飞机需求也将达到4.3万架。

在民航领域,波音的主要竞争对手仅空客一家,二者主导商用飞机市场,占有99%的市场份额。在三种类型的商用飞机中(窄体客机、宽体客机以及支线客机),宽体客机占有31.9%的市场份额,窄体客机占有60.2%。波音在宽体客机领域处于绝对领先地位,近五年来宽体客机交付量(包括767、777、787以及衍生产品)达1044架,是空客(428架)的2.4倍。窄体客机方面,波音737及其系列衍生产品是波音BCA业务板块的销售主力,近五年来其累计销量达1769架,占波音客机累计总销量的62%,也是民航领域最畅销的客机型号。受737 MAX事件和疫情影响,737系列销量在2019年以及2020年销量呈断崖式下跌,由2019年的127架下降至2020年的43架,导致波音商用飞机业务板块收入在2020年跌幅达58.7%。

目前,美国FAA已经通过737 MAX的复飞申请。我们预计,当737 MAX技术问题得到解决,全面实现复飞后,该系列客机将重新成为波音商用飞机业务板块的销量主力,占客机总销量的50%以上,同时也将提升波音在窄体客机领域的竞争力。得益于波音的行业地位,随着航空业的逐渐复苏和品牌形象及信誉的重塑,商用飞机业务板块的收入将重新成为波音收入和增长的主要来源,预计在2025年达到总交付量807架,恢复至737 MAX事件前水平。2025年后,该业务板块将带动公司总体营业收入和利润快速增长。

BDS板块成为波音疫情下重要支柱

在疫情和737 MAX停飞的冲击下,波音BCA业务板块遭受重创,BDS业务板成为公司主要收入来源。BDS业务板块主要客户是美国国防部,其订单占该业务板块总订单的68%,2020年收入262.6亿美元,占公司总收入的45%,在疫情的冲击下与上一年保持持平,同比增长0.6%。随疫情后经济逐渐恢复,各国在国防军工方面的投入也将逐步恢复,该板块收入将持续稳定增长,2021年增长率将达到12.2%,为公司带来294.6亿的收入,占公司总收入的40.1%。我们认为在波音BCA业务板块逐渐恢复过程中,BDS业务板块是公司的主要支柱,该业务板块的稳定收入能够保证波音的持续经营。

截至2020年12月31日,波音BDS业务板块仍有价值608.5亿的库存订单。除此之外,BCA业务板块,截至2020年12月31日拥有库存订单价值2815.9亿。目前,美国FAA已经允许737 MAX复飞。库存订单中的737 MAX也将陆续交付。根据波音公司披露,2022年清偿债务现金流出将达到149.8亿美元。我们预计BDS业务板块的收入以及现有库存订单的陆续交付将为波音带来的现金流足以覆盖该现金流出,2022年cash/debt repayment为1.0,公司无法清偿债务以及现金流断裂风险较小。

估值达到历史底部,极具吸引力

受2020年疫情的影响,国内以及国际航空旅行频率以及客运量大幅度减少,全球航空业净亏损1185亿美元。波音在疫情和737 MAX 事件的双重影响下,盈利能力遭到重创。2020年BCA业务板块客机总交付量仅157架,同比下跌58.7%,导致公司2020年净亏损也由2019年的6.4亿美元扩大至119.4亿美元,P/E由2018年的18.1下降至2020年的 -20.8,达到历史底部。我们认为,随着疫情后经济复苏以及品牌形象的重塑,波音的估值水平有巨大的底部反弹潜力。目前,据波音公司披露,737 MAX技术问题已经得到解决,美国FAA已经批准其复飞,该机型的库存订单也恢复交付。

由于航空业长期上行空间大且未来客机需求有望进一步提升,我们预计随着疫情后航空业逐步回归景气,波音盈利能力逐步提升,P/E也将逐步恢复至疫情前水平。我们预计波音在2021年将实现净利润转正,达16亿美元,客机交付量将在2025年达到807架,恢复至737 MAX事件前水平,实现净利润145.3亿美元,P/E恢复至18x,届时估值水平将达到2615.4亿美元,是目前1571亿美元的1.7倍。

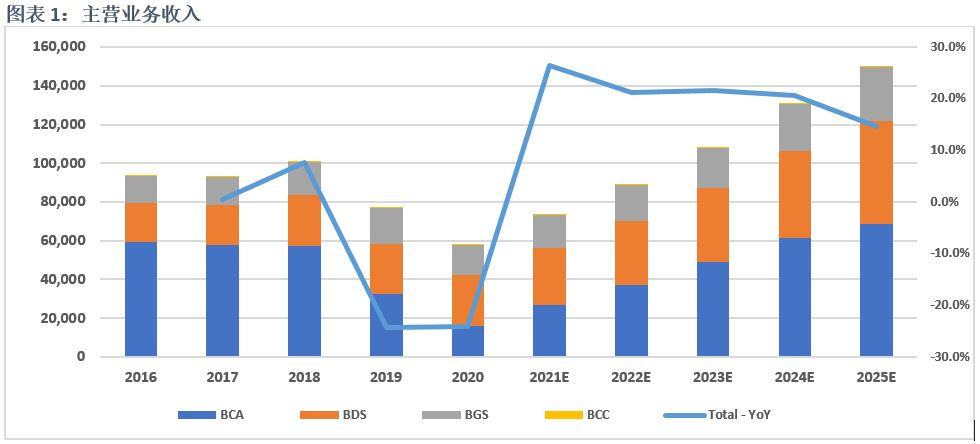

主营业务

波音主营业务有四个板块,包括商用飞机(BCA),空间及防务(BDS),全球服务(BGS)以及金融服务(BCC)。BCA业务板块主要销售多种不同型号客机,是波音的主要收入来源。受疫情和737 MAX事件的影响,该业务板块的收入在2019年(同比,-43.9%)至2020年(同比,-49.9%)大幅度下跌,导致公司总收入在2020年也随之下跌24%。得益于波音在行业中的寡头垄断地位以及航空业的长期上行空间,我们预计在2025年,当疫情后经济复苏并且品牌形象得到重塑后,BCA业务板块将再次成为波音的主要收入来源,为公司带来686.7亿美元的收入,占公司总收入的45.8%,并且带动公司总收入稳定增长。

在疫情期间,BDS业务板块收入成为波音主要的收入来源,占公司总收入的45%,维持公司持续经营。该业务板块的主要收入来自战斗机以及国家防御系统的销售与维护,其中68%的订单来自美国国防部。我们认为BDS业务板块的收入能够维持波音日常运营以及研发等开销并且缓解债务压力。BGS业务板块主要提供供应链管理以及相关人员培训等服务。该业务板块在公司总收入中占26%的份额,增长同样受疫情期间航空业低迷影响。

我们预计疫情后,航空客运量逐渐恢复,2024年该业务板块收入增长也将达到15%,为公司带来242亿美元的收入,占公司总收入的18.4%。BCC业务板块主要解决公司融资问题并且为客户提供金融服务,收入占比较小。我们预计该业务板块收入在公司总收入的中的占比将维持在2%至5%。

商用飞机(BCA)

商用飞机(BCA)业务板块目前主要产品包括737、747、767、777、787以及系列衍生产品。其中737系列是BCA业务板块的主要收入来源,也是民航领域最畅销的系列机型,近五年累计交付量占波音总客机交付量的62%。相较其主要竞争者空客,波音在宽体客机产品线更加全面,在市场中拥有绝对优势。与空客的两种机型A350以及A330相比,波音的三种宽体客机767、777以及787能够实现更灵活的载客量高低搭配,满足不同航线的运力需求。近五年,波音宽体客机累计交付量为1044架,是空客(428)的2.4倍。受疫情和737 MAX事件影响,2019年至2020年大量订单延期,产生了大量库存订单,2020年737系列交付量仅43架(同比-66.1%),导致BCA业务板块收入161.1亿美元,同比下跌78%,占公司总收入的27.8%。

截至2020年12月31日,波音BCA业务板块拥有库存订单价值2815.9亿美元,共4055架,其中未交付的737系列客机3282架。2020年Q4,美国FAA已经批准737 MAX复飞。我们预计在2021年,停飞导致的大量737 MAX订单积压将逐步得到缓解,客机总交付量将提升至262架,同比增长66.6%,为公司带来270.2亿美元的收入,占公司总收入的36.8%。得益于波音在行业中的寡头垄断地位,随着疫情后经济活动恢复以及737 MAX技术问题得到解决,波音BCA板块订单数将逐步增加,客机的交付量将逐渐恢复至疫情前水平,在2025年达到总交付量807架,实现销售收入686. 7亿美元。届时,BCA业务板块将重新成为波音的主要收入来源,占公司总收入的45.8%。

空间及防务(BDS)

空间与防务(BDS)业务板块主要提供军用飞机、防御系统以及卫星服务等,为波音带来长期稳定收入,其主要客户包括美国及其他国家国防部。2020年,该板块实现262.2亿美元的收入,成为公司的主要收入来源,占公司总收入的45%,其中83%的销售收入来自美国国防部。截至2020年12月31日,BDS业务板块拥有价值608.5亿的库存订单,其中68%来自美国国防部,剩余32%将销往海外。BDS板块在2020年疫情冲击下,销售收入与2019年基本持平,同比增长0.6%。我们预计随着疫情后经济复苏,各国在国防军工上的投入将恢复至疫情前水平,该业务板块将维持稳定增长,在2025年实现539.8亿美元的销售收入,增长率达18.2%,占公司总收入的35.4%。

全球服务(BGS)

全球服务(BGS)业务板块主要为全球范围内的商用飞机以及军用飞机客户提供供应链管理、日常维护、飞行员以及相关人员培训等服务。该板块收入与商用飞机的销售密切相关,受疫情影响,2020年收入155.4亿,比2019年降低15.8%,占公司总收入的26.7%。由于BGS业务板块的收入为经常性收入,随着商用、军用飞机累计销量的上升,该业务板块未来增长速度将逐渐提高。由于疫情和737 MAX事件导致波音客机销量下跌,未来5年将逐步恢复,BGS业务板块的收入也将随着客机的销量回暖而有所增长,预计在2025年达到278.3亿的收入,占公司总收入的18.6%。

经营状况

在疫情和737 MAX停飞事件的冲击下,波音基本面保持良好,现金及现金等价物充裕,足以支付波音的偿债现金流出。2020年,波音共举债484.2亿美元以维持其疫情期间持续经营,长期债务达610亿美元。截至2020年12月31日,波音拥有现金及现金等价物77.5亿美元,当年cash/debt repayment 0.7,cash/interest expense 4.0,当年现金及现金等价物足以覆盖公司的利息费用。受疫情和停飞事件影响,2020年波音营业收入同比下跌24%,净利润同比跌幅达1777%。当年盈利指标ROA、ROE以及ROIC分别降至-8.3%、-20.3%以及-19.3%。目前,737 MAX已通过美国FAA的复飞批准,各地航空客运量逐渐回暖,波音新订单数量也逐步增加。

我们预计波音盈利能力将逐渐恢复,2022年,ROA、ROE以及ROIC将转正,提升至1.1%、3.2%以及2.5%。随盈利能力的逐步恢复,波音偿债能力也将有所改善,债务压力得到缓解,cash/interest expense将在2022年提升至9.5。据波音披露,公司将于2022年偿还一部分债务,预计现金流出高达149.8亿美元。我们预计2022年波音cash/debt repayment达1.0,现金及现金等价物足以覆盖149.8亿美元的偿债现金流出,公司在当年无法清偿债务以及现金流断裂的风险较小。同时,盈利能力逐步恢复后,波音也将恢复自我造血,EBITDA/Net debt将由2020年的-0.19恢复至2022年的0.15,在2025年达到2.26,恢复至2018年水平。

估值

根据基本情景下假设,加权平均资本成本为5.7%,永续增长维持1.5%,我们预计波音的目标股价为281.7美元,与当前股价(223.14)相比,有26.3%的上升空间。我们选取空客、洛克希德马丁、诺斯诺普格鲁门、哈里斯科技以及通用动力公司,作为可比公司。波音2021E的EV/Revenue 2.5x以及EV/EBITDA 54.2均高于可比公司最大值1.7x和13.5x,估值水平处于行业上游。

风险

- 波音面临737 MAX无法全面复飞的风险,将直接影响公司客机的交付量以及BCA业务板块的收入。

目前仅美国FAA批准737 MAX复飞,其他国家均未明确表明批准737 MAX复飞的具体时间。若737 MAX长期无法得到全面复飞批准,波音库存737 MAX无法交付,并且新订单增长缓慢,将直接影响BCA业务板块的总体收入,进而影响公司的盈利能力。

- 波音面临品牌形象难以重塑的风险,将直接影响公司BCA业务板块长期增长。

由于737 MAX的技术问题以及管理问题,波音公司品牌形象受损,大量订单取消或延期,其中包括737 MAX订单以及大量其他机型订单。目前,737 MAX仅通过美国FAA的技术检测,实现复飞。若长期无法通过其他国家的技术检测从而得到复飞批准,其品牌形象将难以恢复,进而影响除737 MAX外其他机型的销量。

Comments